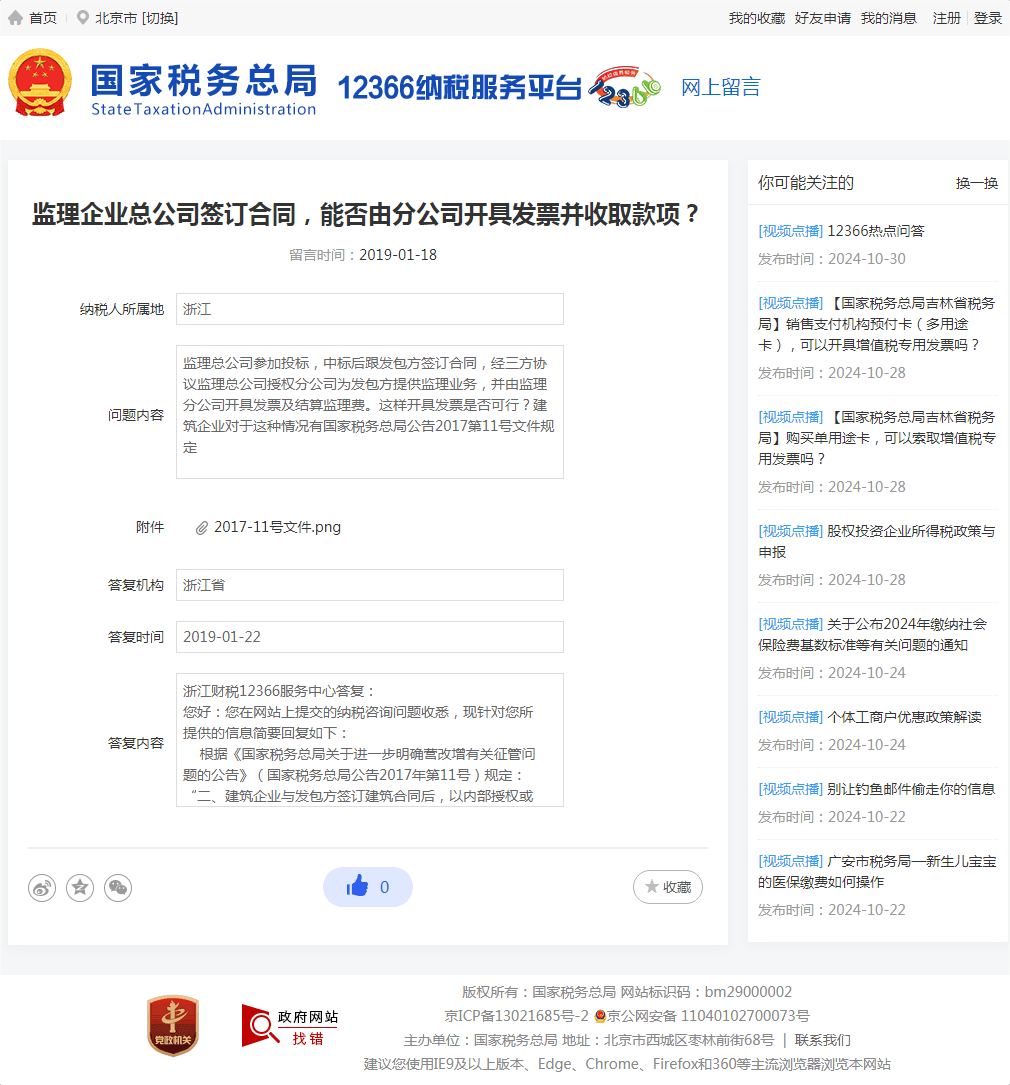

留言时间:2019-01-18

问题内容:监理总公司参加投标,中标后跟发包方签订合同,经三方协议监理总公司授权分公司为发包方提供监理业务,并由监理分公司开具发票及结算监理费。这样开具发票是否可行?建筑企业对于这种情况有国家税务总局公告2017第11号文件规定

答复时间:2019-01-22

答复内容:

浙江财税12366服务中心答复:

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

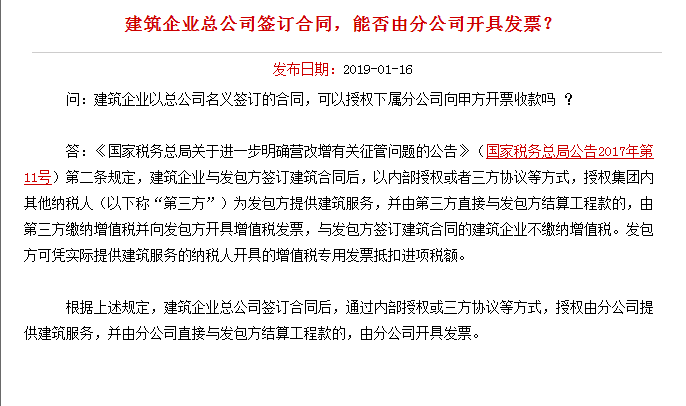

根据《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)规定:“二、建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。”

对监理公司没有针对性文件。

上述回复仅供参考,欢迎拨打0571-12366。